之前力场君就关注过的中国中冶(601618.SH)的资产出售,并发布了简单的分析文章《中国中冶,股价急跌后似能企稳,普通投资者是否该多些宽容和信心?》,在这篇小文章了,力场君提出了一个问题:

中国中冶的股价表现,无疑已将很多投资者推到了此次资产出售方案,甚至是大股东五矿集团的"对立面"上,等到后面这个关联交易方案需要在股东会上投票的时候,持股比例达44.26%的大股东五矿集团是没有投票权的,其他中小股东又会是怎样的态度?这个方案能否顺利通过投票?

这个提问,答案即将被揭晓。

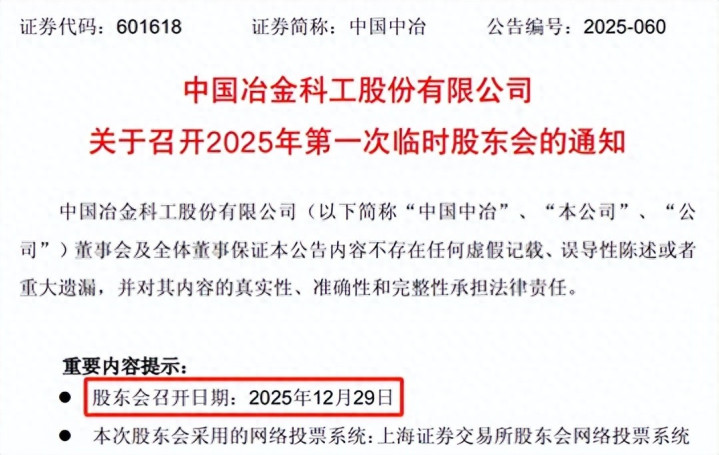

根据中国中冶此前发布的《关于召开2025年第一次临时股东会的通知》,将于2025年12月29日审议《关于出售资产暨关联交易的议案》等议案,届时凡是在股权登记日持有中国中冶A股或H股的投资人,都有权为这个议案投下自己的意见:同意、反对、弃权,选择的权利,给到了每一个中国中冶的股东。

在大股东与中小投资人存在重大分歧的背景下,这注定是一场权利博弈的“决战”,更是足以计入A股史册的经典案例。

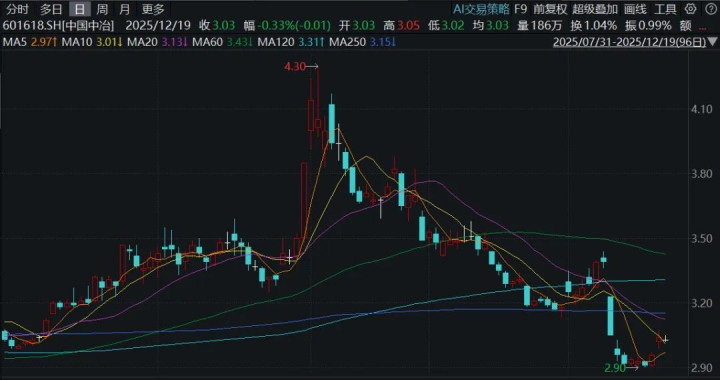

从最近一段时间中国中冶的股价表现来,在资产出售公告发布后,遭遇了二级市场的无情抛弃,A股封死跌停、H股暴跌超20%,随后倒是企稳了,但也没有回暖,哪怕是本周三公告将实施股份回购,也只让股价涨了不到3个百分点,距离收复失地还见不着影儿呢。

这也不怪二级市场的负反馈,毕竟就连券商机构,此前针对中国中冶的评价最大看点,也是在其矿业业务的开发进展。典型如光大证券(601788.SH)分析师在11月2日发布的研究报告《经营持续承压,关注矿业开发进展》,其中就提出:

公司现有海外矿山7座,公司巴基斯坦杜达铅锌矿项目矿区北部补充勘探工作进展和阶段性成果符合预期,预计2025年下半年能够实现铅锌资源量的翻倍增长;公司巴基斯坦锡亚迪克铜矿项目所涉巴基斯坦相关审批程序已全部申请并基本获批,国内相关审批程序正在进行;阿富汗艾娜克铜矿项目进矿道路已于8月竣工通车,有望在2025年年底启动铜矿开采工程。

光大证券最终给出的分析结论是:作为冶金工程龙头企业,公司具备领先的矿业建设、矿业开采及运维能力,推动公司资源开发业务持续增长,未来估值提升可期。

然而仅仅过了一个多月,备受关注的矿业开发进展,就即将与中国中冶没什么关系了,这打破了“资源开发业务持续增长”的逻辑,更打碎了“未来估值提升可期”的预期,怎么可能不招来普通投资者的反对和声讨?

更何况,按照中国中冶最新发布的公告,今年前11个月新签合同为9581.3亿元,较上年同期降低8.6%,这是不是更加凸显出中国中冶剩下的工程类业务的“鸡肋”、凸显出将被剥离的矿业开发业务的战略价值?

变数也还是有的。正如力场君之前文章里所说,针对这一资产出售的关联交易议案,两家大股东中国五矿集团有限公司、中国冶金科工集团有限公司将回避表决,并对中小投资者单独计票,因此来自于中小投资者的表态,将对这个资产出售方案能够获批,起到极为关键的作用。

力场君揣测,中小投资者同意这个方案的可能性很低,比较引人关注的则是中国石油集团、证金公司、社保基金,以及华泰柏瑞沪深300ETF(510300.OF)等机构,它们这几个持股大户,会持怎样的态度?

特别是沪深300ETF的投票选择,是站在投资者的立场上,还是其他层面的考虑?屁股会坐在哪一边?力场君也会持续跟踪、关注。

再说回到自己,从刚过去的这一周里,力场君也是中国中冶的股东之一了,不是A股,而是通过港股通买入的H股。针对这次的投票,力场君已经做好了准备,坚定要行使自己手中神圣的股东权利、投出反对票!当然,这只代表力场君个人的态度,不作为任何意见和建议,不知小伙伴当中有没有要和力场君一起的?

豪瑞优配提示:文章来自网络,不代表本站观点。